“ここでしか聞けない話”リースバックによる相続案件の解決法編

- 社外専門家と会計士の対談

公開日 2022.03.30

複雑な権利関係での問題や修繕費など維持管理の負担、保有している物件のキャッシュフローの悪化など長期間お悩みであった相続案件の解決事例をご紹介。

動画もくじ

- 00:48

- 冒頭ご挨拶

- 00:58

- 講師紹介

- 01:29

- 法人営業第三部(部門の紹介)

- 01:54

- 印象的な事案

- 02:34

- 2つの大きな課題

- 04:07

- 解決に向けた提案

- 05:14

- 会計士からの観点

- 06:15

- 税金的な観点から

- 07:07

- 不動産の損益通算

- 08:07

- 締めのご挨拶

動画の要約

ソリューション事業本部 法人営業第三部では、主に収益物件、事業用物件を取り扱っています。

また、権利関係が複雑な案件にも、積極的に取り組んでおり、 不動産に関するお悩みを一緒に解決していくパートナーとしてご提案しています。 今回は、最近あった事例の中から、長年、複雑な権利関係についてお悩みであった物件の取引事例について、ご紹介いたします。

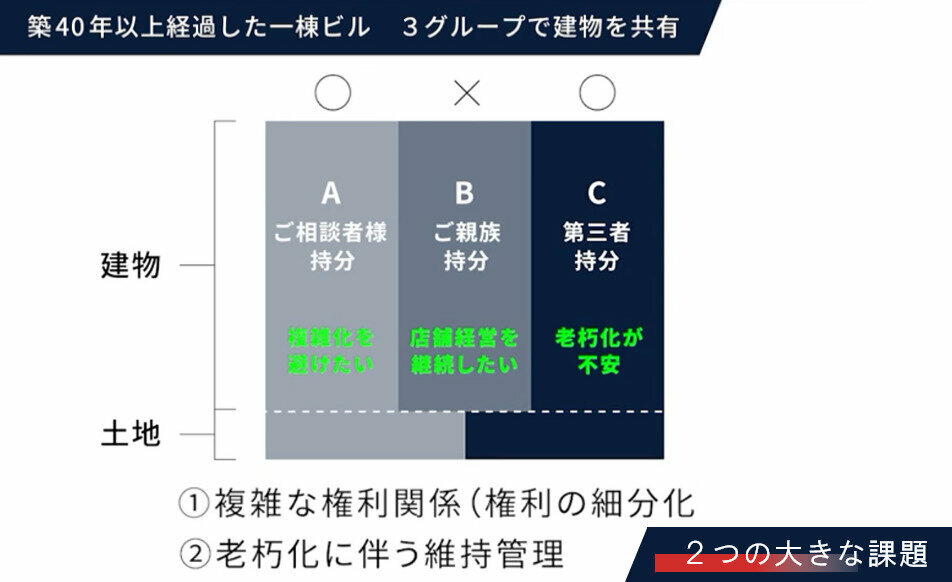

築40年以上経過した一棟ビルを3グループで共有していた事例

今回の事例の状況

相続によって、保有していたビルが、3グループで共有状態になっていた物件。

複雑な権利関係の問題と、老朽化に伴う維持管理の問題を抱えていた。

- Aさん

- どなたかに相続が発生した場合、権利が細分化されてしまうため、複雑な権利関係の物件を残したくない。

- Bさん

- 現地で営んでいる店舗を、今後も続けたいため、売却には前向きではない。

- Cさん

- 築40年が経過し、大規模修繕が必要な時期になっており、多額の修繕費用を負担してまで保有するのは避けたい。

今回の事例の解決策

Aさん、Cさんの持分だけ売却するという選択肢もあったが、Bさんにも売却する提案を行った。

Bさんは、店舗を続けることが目的であったため、店舗を保有することと、店舗を使用することは別であることを説明し、

リースバックという形で、一旦売却した上で、テナントとして残るという方法を取った。

権利関係が複雑な場合、意思統一が大変になるが、これにより共有者全員の気持ちがそろって、1棟全体で売却することになった。

リースバックとは?

不動産を売却し、売却後に改めて買主と賃貸契約を結ぶこと。

会計士の観点から、今回のケースのような賃貸経営について気をつけるべきこと

1. 修繕費の負担によって、物件を保有していることにでキャッシュフローが悪化すること

老朽化が進んでいる物件のため、退去修繕、ビル全体の電気、空調、排水設備、外壁屋上など、修繕費が多額にかかる。

2. 権利関係が複雑であるため、権利者の意見がまとまらない恐れがあること

築年数を考えると、建て替えや売却の話が出てくる時期であるが、意見がまとまらないと対応が難しくなる。

不動産売却にあたって、税金的な観点から気をつけるべきこと

- 01.不動産の売却は、一般的に金額が高額であるため、売却益が多額になり、譲渡にかかる税金もそれに合わせて高くなってしまう。それを抑えるために、不動産の損益通算をすることによって、税金を抑えることができる。

- 02.不動産の損益通算とは、同じ年度に売却益と売却損が発生する不動産を売却した場合、相殺することができる仕組み。不動産の売却益は分離課税となっており、総合課税である家賃収入や給与所得などと相殺することはできないが、複数の不動産を売却し、売却益と売却損を出すことで、相殺が可能になる。

実務上では、バブル期に購入した高額な別荘が値下がりし、現在含み損を抱えている物件などがこれに当てはまる。そのような物件を保有している場合は、同じ年度に売却をすることで、他の物件の売却益と相殺できるため、支払う税金を抑えるために有効な方法の一つとなる。

※動画および本ページの内容は、公開日当時の法令等に基づいております。

新着コラム

-

2024.03.21

生前贈与と相続の違いとは?それぞれのメリットや相続税と贈与税の違いを解説相続対策 -

2024.03.21

アパート経営とは?失敗しないために知っておきたい基礎知識を解説不動産・土地活用 -

2024.01.31

土地活用の方法とは?種類やメリット・今後の傾向を解説不動産・土地活用 -

2023.11.22

事業承継税制とは?基本的な仕組みや要件を解説事業承継 -

2023.09.28

事業承継とは?事前に知っておきたい基礎知識|メリットや注意点事業承継 -

2023.06.19

都心「収益マンション」の魅力はこの先も続くのか ~金融マーケットと金融機関の観点から考える~資産運用

解説者

山田 真平

宅地建物取引士

不動産コンサルティングマスター

賃貸不動産経営管理士

FP2級

東急リバブル株式会社ウェルスアドバイザリー本部ウェルスマネジメント事業部

現場の第一線で活躍しており、難解な案件にも精力的に取り組んでいる。

大木 宣幸

大木国際会計事務所:代表

株式会社International CPA Firms:代表

日本公認会計士協会東京会:第二ブロックブロック長

日本公認会計士協会 東京会 豊島会 会長

日本公認会計士協会 税務業務部会東京分会 副分会長

世界BIG4の監査法人にて上場企業の監査に携わる。他にも国内外を問わず不動産売買に特化した会計・税金のコンサルティングやセミナーを実施。