2024年04月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2024年04月

-

- 2024.04.30

- オフィス需要は全国で増加し賃料も堅調

-

- 2024.04.25

- 東急不、軽井沢のホテルコンド6月分譲

-

- 2024.04.24

- 住生活基本計画、面積水準の撤廃を検討

-

- 2024.04.24

- 中古Mは売りの強気で都心6区13%上昇

-

- 2024.04.22

- 東急グループ、不動産私募ファンド組成

-

- 2024.04.19

- 23年度と3月のマンション市場動向・首都圏、3月は0・5%増の2451戸

-

- 2024.04.19

- 東急不ら、橋本駅前タワマン7月に発売

-

- 2024.04.17

- 新たな土地基本方針、6月閣議決定へ

-

- 2024.04.17

- 東急コミュ、CO2吸収の自販機設置へ

-

- 2024.04.15

- 新築Mは高額化が進み供給エリア厳選へ

-

- 2024.04.12

- 三鬼、港区のビルは空室率が大幅に低下

-

- 2024.04.11

- 首都圏の中古M価格上昇が4年継続目前

-

- 2024.04.10

- 3月は東京都心のオフィス空室率が低下

-

- 2024.04.10

- 東急不ら、原宿の「ハラカド」報道公開

-

- 2024.04.09

- 東急不、冷凍冷蔵倉庫の開発・投資拡大

-

- 2024.04.04

- 住宅ローン、3年連続で変動金利7割超

-

- 2024.04.03

- 23年の平均と中央値の差は2003万円

-

- 2024.04.02

- 首都圏中古M価格は前年割れ4カ月続く

-

2024.04.30

オフィス需要は全国で増加し賃料も堅調

―CBRE、4年ぶり賃料下落の都市なし

シービーアールイー(CBRE)は、24年第1四半期(1Q、3月末時点)の全国主要都市におけるオフィス需給の動向を公表した。グレードA、グレードAマイナス、グレードBの全てを合わせたオールグレードで、空室率は東京で4・3%(前期比0・4㌽減)だった。新規の需要は6・3万坪あり、3・3万坪の供給を上回り、空室率が2期連続で低下した。新築ビルの半数は満室または高稼働で竣工。駅距離やワンフロアの面積など競争力から明暗が分かれた。

東京のビルの空室率について、既存ビルは築浅の大型ビルを中心に空き床の消化が進んだ。特にグレードAは1Qに供給がなく、昨年竣工したビルの空室が成約して、空室率は4・8%(0・9㌽減)まで下がった。坪当たりの想定成約賃料は全てのグレードで上昇して、オールグレードでは2万1370円(0・3%増)だった。ただし、25年に大きな供給が控えているため、24年末に賃料は下落に転じると予測した。

大阪の足元の需要は堅調だが、1Qは24年の年間の新規供給で4割となる約3・4万坪が竣工したため、オールグレードの空室率は3・5%(0・6㌽増)。今後も新規供給が影響して上昇基調は続く予想だ。賃料は1万4220円(0・2%増)で、今後も緩やかな調整が続く見通し。名古屋の空室率は5・8%(0・2㌽増)。新規需要が1・1万坪と堅調だったが、新規供給の量が、過去の年間平均に相当する1・3万坪だったため若干上昇した。今後は25年末まで1万坪を下回る新規供給で、低下基調を見込んでいる。札幌、仙台、さいたま、横浜、金沢など地方都市10のうち、7都市で空室率が低下した。賃料は、9都市で前期より上昇。仙台のみ横ばいだった。

(提供/日刊不動産経済通信)

-

2024.04.25

東急不、軽井沢のホテルコンド6月分譲

―サンケイ・地所レジと、25年7月竣工へ

東急不動産とサンケイビル、三菱地所レジデンスは、長野県軽井沢町で分譲ホテルコンドミニアム「グランディスタイルホテル&リゾート旧軽井沢」の第2期販売を6月下旬に始める。総客室数は65室で、そのうち29室は先行して分譲済み。2期販売以降に残る36室を分譲するが、戸数や価格などは現時点で未定。旧軽井沢銀座通りに面した場所に3階建ての低層施設を作る。軽井沢の四季を楽しめる点などが売り。発売に先立ち24日に物件ホームページを公開した。25年7月中旬に竣工させ、その後開業する予定だ。

東急不動産らによると区分所有の新築分譲ホテルコンドミニアムが同町に作られるのは初めて。JR北陸新幹線・軽井沢駅徒歩26分の立地。通りに面した一画にテラス付きレストランを設ける。既存の樹木を生かし、周辺の自然と調和する植栽計画とする。ロビーなどの内装にも木材を多用。居室は全戸に屋内バルコニーを導入する。共用のサウナ付き温泉大浴場も配置する。オーナーは事前に申告すれば、年に最大40日間、部屋や共用部などを使える。

運営会社はカトープレジャーグループのケー・エキスプレス。区分所有者で管理組合を作り、管理を東急コミュニティーに委託する。駐車場は33台。施工は北野建設。販売は東急リゾートが担う。

サンケイビルと東急不動産は昨年12月、神奈川県箱根町に「ブリスティア箱根仙石原」(63室)を開業した。民泊新法(住宅宿泊事業法)を活用した国内初の「ホテルレジデンス」と「ホテルコンドミニアム」の合築施設。1億円超の住戸も含め、約1年で全戸が完売した。

(提供/日刊不動産経済通信)

-

2024.04.24

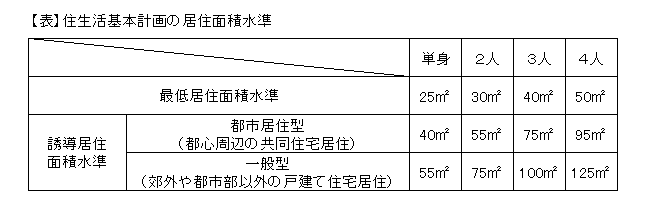

住生活基本計画、面積水準の撤廃を検討

―国交省、今秋からの見直し議論で本腰

国土交通省は、新たな住生活基本計画の策定に向けた議論を今秋にも開始する。そのなかで、国交省が最低居住面積水準・誘導居住面積水準の撤廃に向けた検討に本腰を入れることが分かった。前身の「住宅建設五箇年計画」(1966~2005年、全8期)から、数値や名称を変えつつも掲げられてきた面積水準。家族のあり方や住まいに対する国民の価値観が多様化するなか、国が住宅のあるべき姿として一律に広さを示すことの是非は、改定議論の焦点となりそうだ。

住生活基本計画は、住生活基本法に基づき、10年間の住宅政策の方向性を示すもので、5年ごとに見直される。現行計画は21年3月閣議決定。次期計画は26年3月の閣議決定となる。計画内で、最低居住面積水準は健康で文化的な住生活を営むため必要不可欠な面積、誘導居住面積水準は豊かな住生活実現のための面積として、世帯人数別に設定されている(表)。

面積水準は各種政策のベースになってきた。現在の住宅ローン減税の床面積要件「40㎡」(新築で24年までに建築確認の場合)は、最低居住面積水準の3人の40㎡をベースに設定された。夫婦と子一人という想定だ(10歳未満は人数カウントで優遇)。統計調査の対象にもなっている。総務省の「住宅・土地統計調査」では、面積水準の適否の調査が行われる。直近の18年調査では、最低居住面積水準を満たす世帯は90・1%、誘導居住面積水準を満たす世帯は57・2%だった。

一方、国交省の調査では、住まい選びでは都市部を中心に「仕事や通勤の利便性」や「子育て・教育のしやすさ」を重視する割合が増え、「居住空間のゆとり」を重視する割合が減少している。面積水準が撤廃されれば、補助など優遇政策の面積要件の設定で、より柔軟かつ実態・ニーズに即した設定が可能になる。ただ、影響も多大であり、省内からは「面積目安」などと名称を変えて残る可能性を指摘する声もある。面積水準の是非は、現計画の検討時にも議論となっていた。当時の委員からは「国民の価値観が多様化しているなか一律的な誘導水準を設けるのは現実的ではない」との声があったが、撤廃には至っていない。

◎住宅に面積目標を掲げたのは76年から

国が住宅の広さを目標に設定したのは、住生活基本計画の前身、住宅建設計画法に基づく「住宅建設五箇年計画」から。戦後の住宅不足解消を目的としており、広さについては第1期計画(66~70年)の「小世帯9畳以上、一般世帯12畳以上」の目標で始まった。第3期計画(76~80年)が示した「最低居住水準・平均居住水準」で初めて面積が掲げられた(最低=4人世帯50㎡など、平均=4人世帯86㎡など)。住宅が量的に充足すると、住宅政策は質・ストック重視の考え方に移った。同法・同計画は役割を終え、住宅政策の方針を定める役割は住生活基本法に引き継がれている。

(提供/日刊不動産経済通信)

-

2024.04.24

中古Mは売りの強気で都心6区13%上昇

―カンテイ、首都圏の3県は前年割れに

東京カンテイは23日、3月の中古マンション売り出し希望価格(70㎡換算)をまとめた。首都圏の平均価格は4680万円(前年同月比3・7%減)だった。都県別に、東京都のみ6465万円(0・2%増)と前年同月を上回ったが、神奈川県の3600万円(1・7%減)を始め3県は前年割れだった。東京都でも特に、都心6区は売り手の強気姿勢が変わらず1億1507万円(13・1%増)と前月比の上昇が14カ月連続。前年より1割以上も高い価格が続いている。

主任研究員の髙橋雅之氏は、「都心6区でも最高の千代田区は1・5億円台に達して上値が重いが、1・4億円台半ばの港区や1・2億円台に入った渋谷区は、多様な富裕層からの需要で価格に上昇余地がある。都心6区も、千代田区や港区と他の区で差が開いた」と分析する。新築マンションの供給が都心で限られるため、代替となりやすい築浅で広めの物件などは価格が目立って上昇しているという。3県の中心部をみると横浜市が3744万円(1・9%減)、さいたま市が3612万円(6・5%減)と前年を下回り、割安感の強い千葉市のみ2621万円(8・5%増)で上昇した。髙橋氏は「都心部は価格が上昇して在庫件数も減少傾向。一方で、周辺部の方から一般の消費者が上昇する価格に追いつけなくなった」と話す。

平均価格は近畿圏が2831万円(2・2%減)で24年に入って最低値だった。大阪府は3026万円(2・5%減)、大阪市も3864万円(1・0%減)で前年を下回る傾向。ただし、大阪市は築古物件の増加が影響した模様だ。中部圏は2240万円(3・9%減)で、愛知県が2376万円(3・8%減)、名古屋市が2744万円(4・1%減)だった。

(提供/日刊不動産経済通信)

-

2024.04.22

東急グループ、不動産私募ファンド組成

東急と不動産私募ファンドの資産運用会社である東急アセットマネジメントは、「ザ パーク フロント ホテル アット ユニバーサル・スタジオ・ジャパン」の信託受益権を投資対象とした不動産私募ファンド「合同会社PFリアルティ」を組成した。アセットマネジャーは東急アセットマネジメント、プロパティマネジャーは東急。同ホテルの運営は従前から継続して東急ホテルズ&リゾーツが受託している。東急グループでは今後も、自社の出資を伴わない不動産私募ファンドの組成など不動産証券化の事業に積極的に取り組んでいく。

(提供/日刊不動産経済通信)

-

2024.04.19

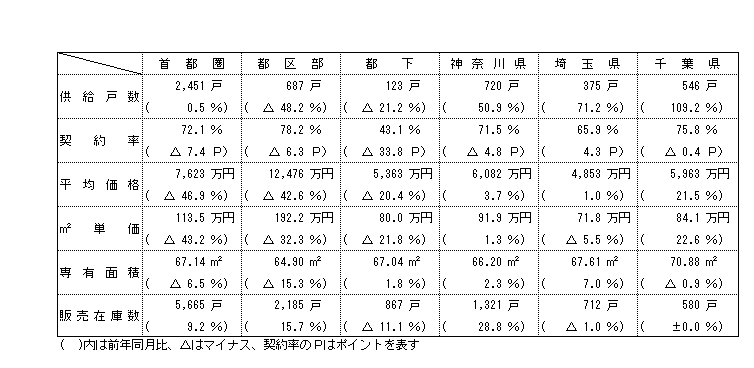

23年度と3月のマンション市場動向・首都圏、3月は0・5%増の2451戸

―本社、23年度の平均価格7566万円

不動産経済研究所は18日、3月の首都圏(1都3県)の新築分譲マンション市場動向を発表した。新規供給戸数は2451戸で、前年同月(2439戸)比0・5%増と2カ月ぶりの増加。今年1~3月の累計は4882戸で、前年同期の4970戸と比べ1・8%減少している。

3月の供給は139物件・2451戸と供給物件数では前年同月の135物件より4件増加。そのうち初回売り出し物件(単発物件を含む)は32物件・1241戸で、前年同月の24物件・1446戸と比較すると物件数は8件上回った一方、戸数は205戸下回っている。発売戸数をエリア別にみると都区部と都下が減少した一方、千葉県は倍以上、神奈川県と埼玉県も大幅に伸ばしている。

新規供給に対する契約戸数は1766戸で、初月契約率は72・1%。前年同月の79・5%を7・4㌽下回るも、2カ月ぶりに70%を突破している。エリア別では、都区部、神奈川県、千葉県が70%台に乗せている。平均価格は7623万円で、前年同月(1億4360万円)比6737万円(46・9%)の下落。㎡単価も113・5万円で同(199・9万円)比86・4万円(43・2%)の下落となった。平均価格は5カ月ぶり、単価は13カ月ぶりの下落となっている。エリア別では神奈川県と千葉県が平均価格、単価ともに上昇している。

専有面積は67・14㎡で、前年同月比6・5%の縮小。即日完売は7物件・43戸(シェア1・8%)、フラット35登録物件戸数は2176戸(88・8%)。3月末時点の在庫は5665戸で、前月末の5748戸に比べ83戸減少した。なお、4月の供給は2000戸前後を見込んでいる。

23年度(23年4月~24年3月)の供給戸数は、前年度(2万8632戸)比6・4%減の2万6798戸と、年度としては2年連続の減少となった。エリア別の内訳は、都区部1万1100戸(前年度比3・8%増)、都下2294戸(1・8%増)、神奈川県6370戸(5・6%減)、埼玉県2927戸(38・2%減)、千葉県4107戸(2・3%減)と、埼玉県が3割減、神奈川県と千葉県も微減となった一方、都区部と都下は増加した。初月契約率の平均は69・9%と、前年度(70・7%)比では0・8㌽ダウンし、3年ぶりに70%台を下回った。

平均価格は7566万円で、前年度の6907万円に比べ659万円、9・5%の上昇、㎡単価は115・1万円で前年度(103・9万円)比11・2万円、10・8%の上昇となった。平均価格は3年連続の上昇、単価は12年連続の上昇となり、ともに最高値を更新している。

(提供/日刊不動産経済通信)

-

2024.04.19

東急不ら、橋本駅前タワマン7月に発売

東急不動産と小田急不動産、名鉄都市開発、総合地所、旭化成不動産レジデンス、ジェイアール東海不動産の6社は、相模原市緑区の超高層分譲マンション「ブランズタワー橋本」(総戸数458戸)を7月下旬に売り出す。資料請求を受け付けている。京王相模原線・JR横浜線・橋本駅徒歩4分の立地。計画地の南方にリニア中央新幹線の「神奈川県駅(仮称)」が作られる。規模はRC造29階建て。間取りは1LDK~3LDK、専有面積34・39~119・23㎡。26年6月下旬の竣工、同9月下旬の引き渡しを予定する。

計画地(地番)は相模原市緑区橋本2-336-1。橋本駅西側の大通り沿いに位置する。同駅一帯ではリニア開業を見据えた街づくりが佳境だ。橋本駅南口土地区画整理事業や街路事業、自由通路整備事業など複数の大型工事が動く。物件は高い省エネ性能を実現し、ZEHと低炭素建築物認定を取る予定。非化石証書付の一括受電や太陽光発電なども計画している。販売代理は長谷工アーベスト、施工は長谷工コーポレーション、管理は長谷工コミュニティ。駐車場200台(平置き12台など)。

(提供/日刊不動産経済通信)

-

2024.04.17

新たな土地基本方針、6月閣議決定へ

―国交省、改定案に「非宅地化」盛り込む

国土交通省は16日、国土審議会土地政策分科会企画部会を開き、次期土地基本方針の改定案を公表した。前回の改定は21年5月。社会経済情勢の変化を踏まえ、新たに「非宅地化」の方策を構築することが明記された。また、防災・減災に関する内容も拡充する。今後パブリックコメントを実施し、6月の閣議決定を目指す。

土地基本方針は、土地基本法に基づいて、土地に関する施策の基本的な方向性を示すもの。土地の利用や管理、土地取引、土地の調査など、取り扱う範囲は幅広い。

新たな土地基本方針の案には、国・地方自治体・民間事業者・NPOといった幅広い主体が力を合わせて、「『非宅地化』を含む土地利用の円滑な転換やその後の継続的な管理を確保する枠組みを構築する」と明記された。「非宅地化」は、これまでの土地政策は宅地化を前提としており転換が必要として、同省の土地政策研究会(23年10月~)がテーマとして取り上げていたキーワード。低未利用土地や所有者不明土地への対応施策の部分に盛り込まれる。また、防災・減災に関する記載も強化される。流域治水の観点から水防災に対応したまちづくりを進めるとともに、「住まい方の工夫を迅速に進めることによる適正な土地利用の早期確保」を進める。

土地基本方針は、土地基本法の抜本的な改正があった20年5月に制度化。21年5月に相続登記の申請義務化や所有者不明土地特措法の改正を反映した一次改定が実施された。その後国交省は、23年5月に5年ごとに内容を見直す方針を示していた。

(提供/日刊不動産経済通信)

-

2024.04.17

東急コミュ、CO2吸収の自販機設置へ

東急コミュニティーはアサヒ飲料と連携し、アサヒ飲料が展開する大気中のCO2を吸収する自動販売機の設置先として、東急コミュニティーが管理するオフィスビルや商業施設などを紹介する。管理物件の環境価値の向上を図り、環境保護へ貢献していく。

自動販売機の名称は「CO2を食べる自販機」。自動販売機に特殊材を搭載し、大気中のCO2のみを吸収する。1台当たりのCO2年間吸収量は稼働電力由来のCO2排出量の最大20%を見込み、スギの約20本分の年間吸収量に相当する。吸収したCO2は肥料やコンクリートなどの工業原料に活用する。まずは設置しやすいオフィスビルや商業施設などを紹介し、将来的には管理する分譲マンションでの設置も視野に入れる。すでに管理物件では具体的な設置に向けた話が進んでいるという。

(提供/日刊不動産経済通信)

-

2024.04.15

新築Mは高額化が進み供給エリア厳選へ

―三菱UFJ信、建築労務費の負担増影響

三菱UFJ信託銀行は12日、建築費の上昇や日本銀行の政策変更による新築分譲マンション供給への影響のレポートを公表した。消費者とデベロッパーが検討する価格水準の差が開き、新築分譲マンションの供給量が今後も減少傾向の可能性があるとした。不動産コンサルティング部の舩窪芳和ジュニアフェローは「首都圏全体で供給量が減少すると、相対的に都心の高額物件の割合が高くなるのではないか」と話す。

同社の24年1月の調査で、郊外型・ファミリー向けの新築分譲マンションの建築費は坪当たり132万円(施工床ベース)で、2年で36・1%の急上昇だった。建築費の変動する要因は、22年までは資材価格だったが、23年以降は労務費や工事受注量に変化してきており、人手不足は深刻とみられる。また、日銀の政策変更についてデベロッパーが対象の調査から舩窪氏は「住宅ローンの変動金利が0・5%上昇すると供給戸数が減ると7割以上の事業者が予想している。しかし、0・5%の上昇には複数回の利上げが必要とみられる。しばらくは金利水準に大きな変動はない」と予測する。また、マイナス金利の解除という現状の政策変更では変動金利が上昇していないため、新築分譲マンションの販売現場への影響は限定的とした。

新築分譲マンションの供給エリアは今後、首都圏でも都心を中心に厳選が進むとみられる。コスト上昇の販売価格への転嫁が都心以外では難易度が高いため、「近郊・郊外で小さな立地の差にこだわって開発地を選ぶ傾向や、従来は人気が高くない住宅地でも利便性から支持が集まり、土地のポテンシャルが発揮される傾向がある」(舩窪氏)と語った。

(提供/日刊不動産経済通信)

-

2024.04.12

三鬼、港区のビルは空室率が大幅に低下

三鬼商事は11日、全国主要都市の3月末時点におけるオフィスビルの需給動向を公表した。東京都心5区の平均空室率は5・47%(前月比2・39㌽減)だった。大規模ビルの大型空室で成約が進み、都心5区全体で約3万1000坪の空き床が消化された。特に港区の空室率は7・75%(0・94㌽減)まで大きく低下して、21年5月以来の7%台。都心5区の新規募集の平均賃料は坪当たり1万9820円(44円増)だった。

エリア別では、港区の空室状況の大幅改善に加えて、中央区も大型空室の一部に成約があり、空室率が6・16%(0・64㌽減)となった。また、空室率は千代田区が2・94%(0・02㌽減)、渋谷区が4・77%(0・06㌽減)でほぼ横ばい。新宿区のみ、空室率は5・00%(0・31㌽増)と上昇した。賃料は、渋谷区が7カ月連続の上昇で2万3185円(347円増)となったほか、千代田区の2万1613円(57円増)、新宿区の1万7988円(86円増)も上昇。港区は1万9373円(36円減)、中央区は1万7926円(65円減)で若干の下落だった。

(提供/日刊不動産経済通信)

-

2024.04.11

首都圏の中古M価格上昇が4年継続目前

―東日本レインズ、3月市場動向を公表

東日本不動産流通機構(東日本レインズ)は10日、3月の不動産流通市場動向を公表した。首都圏の中古マンションの成約件数は3810件(前年同月比10・7%増)だった。成約㎡単価は75・88万円(8・7%増)の47カ月連続、成約価格は4821万円(8・6%増)の46カ月連続で、それぞれ前年同月を上回った。中古戸建住宅は、成約件数が1349件(13・7%増)だった。成約価格は4137万円(5・7%増)で、2月に続いて上昇だった。

中古マンションの成約件数の前年超えは10カ月連続。エリア別で全エリアが前年を上回った。東京都区部の1727件(12・4%増)のほか、埼玉県の440件(22・6%増)も大きく増加した。成約㎡単価はエリア別に、東京都区部の109・48万円(8・7%増)を始め、千葉県の40・28万円(9・6%増)や、横浜市・川崎市を除いた神奈川県他の43・71万円(12・7%増)が大きな上昇となった。埼玉県のみ前年割れで、44・23万円(0・6%減)だった。首都圏全体の新規登録件数は1万6846件(2・2%減)、在庫件数は4万6351件(2・7%増)だった。

中古戸建住宅の成約件数は前年比増加が4カ月連続。エリア別に、東京都区部の276件(26・6%増)、千葉県の292件(17・7%増)など、横浜市・川崎市の167件(2・3%減)を除く各エリアで前年より増加した。エリア別の成約価格は、多摩の4294万円(15・0%増)や横浜市・川崎市の5090万円(10・0%増)が2ケタ増で他も上昇し、埼玉県と神奈川県他が前年割れ。首都圏の新規登録件数は6285件(15・3%増)、在庫件数は2万1360件(29・7%増)の大幅増だった。

(提供/日刊不動産経済通信)

-

2024.04.10

3月は東京都心のオフィス空室率が低下

―三幸と地所リアル、ビルの需給を調査

三幸エステートと三菱地所リアルエステートサービスは、3月の東京都心におけるオフィスビルの需給動向を公表した。三幸の調査では、都心5区で1フロア200坪以上の大規模ビルの空室率は、前月から大きく低下して4・35%(前月比0・51㌽減)となった。4%台前半の空室率は23年5月以来。都心5区と品川区、江東区の主要7区における延床3000坪以上のテナントビルを対象とする地所リアルの調査で、都心5区の空室率は5・57%(0・31㌽減)、主要7区の空室率は5・73%(0・27㌽減)だった。空室率が主要7区で5%台に低下したのは21年4月以来。

三幸エステートによる都心5区の潜在空室率は、空室率と同じく大きく低下して6・67%(0・75㌽減)だった。共益費込の募集賃料は、坪当たり2万8236円(211円増)。エリア別の空室率は、中央区が4・75%、港区が7・03%と1㌽近く大幅な低下となった。今関豊和チーフアナリストは、「オフィス需要の拡大を背景に短期的には空室率の上昇傾向は一服するとみられる」とするが、25年に港区だけで約15万坪の大量な供給が予定されており、「オフィス床の余剰感が強まる可能性がある」と分析した。

地所リアルの調査から、共益費を含む平均募集賃料をみると、坪当たりで都心5区が2万9883円(38円減)、主要7区で2万7649円(111円減)だった。主要7区の空室率は回復傾向で、京橋エリアで大型物件の1000坪超の募集や晴海エリアの複数物件の募集が終了したことから、空室率は中央区で6・47%(0・80㌽減)まで低下した。他の各区も新宿区の6・58%(0・10㌽増)を除いて低下した。

(提供/日刊不動産経済通信)

-

2024.04.10

東急不ら、原宿の「ハラカド」報道公開

―17日開業、神宮前交差点を創造の聖地に

東急不動産と東京メトロは東京・明治神宮前駅に近接する商業ビル「東急プラザ原宿ハラカド」を4月17日に開業する。原宿文化を体現するような個性ある飲食・物販店舗やクリエイターの活動支援拠点、銭湯などが入る再開発ビルを建てた。企業と提携し、屋上テラスなどでイベントやPR活動などを展開する。9日に現地で報道内覧会を開き、東急不動産都市事業ユニット渋谷事業本部の黒川泰宏執行役員本部長は「商業施設ではなく創造施設だ。交差点と路地を連動させ独自の文化を発信する」と述べた。年間1千万人の来館を目指す。

建物は地上10階地下2階建て。店舗数は75。リーシングは約1年で終えた。路面店にディオール、ゼニスなどのハイブランドも入る。地下で高円寺の老舗銭湯・小杉湯が営業する。施設のある神宮前交差点には年間約8900万人が訪れる。斜め向かいの「東急プラザ表参道オモカド」と連動させ、交差点一帯でイベントやPR企画などを打つ。道を挟み北側の「ラフォーレ原宿」や徒歩圏の「表参道ヒルズ」との共同イベントも検討。施設の運営は主に東急不動産が手掛ける。

食物販で5割強を稼ぎ、残りは企業とのタイアップ企画などで収益を上げる。黒川本部長は「ここは多様な人が集う唯一無二の立地であり、クリエイティブの聖地にしたい。色々なことに挑戦し、商業施設の新しい運営形態を模索していく」と力を込めた。

東急不動産は昨年10月、代官山駅付近に複合施設「フォレストゲート代官山」を開業。今年7月には渋谷駅桜丘口で「渋谷サクラステージ」の街開きを行う。今回、原宿の中心地に文化発信の機能を持つ複合ビルを新設し、渋谷駅を起点とする「広域渋谷圏」の街づくりがさらに一歩前進した。

(提供/日刊不動産経済通信)

-

2024.04.09

東急不、冷凍冷蔵倉庫の開発・投資拡大

―首都圏・近畿圏中心に、再エネ送電も

東急不動産は全国で冷凍冷蔵倉庫の開発と投資を増やす。開発実績が多い首都圏と近畿圏が中心になる。1月に冷凍冷蔵機能を持つ「LOGI’Q(ロジック)南茨木」(大阪府茨木市)を竣工させたほか、同じ月に大阪市住之江区南港東と西淀川区中島に他社が開発中の倉庫に出資した。同社は太陽光などの再生可能エネルギー発電施設を増やしている。それらの施設で生んだ電力を冷凍冷蔵倉庫に送ることも検討する。

冷凍食品の国内消費が増えていることや、老朽化した冷凍冷蔵倉庫の更新需要が高まっていることなどから参入を決めた。製造業の国内回帰に伴い半導体や医薬品などを低温で保管する用途も多く、今後も市場規模が拡大すると判断した。1月に竣工したロジック南茨木は、延床面積16万㎡超と同シリーズで最大規模。冷凍冷蔵に加え、少量危険物の保管にも対応し、1月上旬時点で8割の床が埋まっていた。屋根の上に約4・8MWの発電能力を持つ発電施設を搭載している。

一方、住之江区南港東の案件は霞ヶ関キャピタルが主体的に開発し、JR西日本、関電不動産開発らが参画。東急不は自ら組成した合同会社を通じ、開発中の施設の信託受益権の一部準共有持分を霞ヶ関キャピタルから取得した。西淀川区中島では総合地所が開発する施設を特定目的会社(SPC)を通じて取得。東急不が今後リーシングを手掛ける。住之江区の施設は来春にも着工し、27年秋ごろに竣工予定。西淀川区の施設は来春ごろの竣工を予定している。延床面積はそれぞれ約3・6万㎡、約1・8万㎡。

同社は16年度に物流施設の開発を始め、取得・開発件数は3月時点で40。内訳は首都圏25、近畿圏9、九州圏3などと首都圏が全体の過半を占める。

(提供/日刊不動産経済通信)

-

2024.04.04

住宅ローン、3年連続で変動金利7割超

─国交省、23年度実態調査の結果まとめる

国土交通省は、23年度の「民間住宅ローンの実態に関する調査」(22年度実績が調査対象)をまとめた。22年度の個人向け住宅ローンの新規貸出額は、前年度比5014億円減の20兆2934億円となった。変動金利型が77・9%(21年度比1・7㌽増)で最多。新規貸出額における変動金利型の増加は6年連続で、7割以上となるのも3年連続となっている。

新規貸出での変動金利型の割合は、10~17年度は50%台で推移していたが、18年度に60・5%となり、19年度63・1%、20年度に70・0%に達した。22年度の金利タイプは変動金利型の他は、全期間固定金利型が3・9%(0・5㌽増)に増加。証券化ローン(フラット35等)は6・3%(0・5㌽減)、固定金利期間選択型は11・9%(1・6㌽減)で、それぞれ減少した。22年度の新規貸出額の使途別割合は、新築住宅向けが73・6%(0・2㌽増)、既存住宅向けが20・5%(0・3㌽減)、借換えが5・9%(0・1㌽増)だった。固定期間10年超の住宅ローンのリスクヘッジ方法は、「特に行っていない」が50・5%(1・6㌽減)に減少したが、引き続き5割を超えた。

賃貸住宅の建設・購入の融資(アパートローン)の新規貸出額は前年度比4915億円増加し3兆1615億円となった。アパートローン新規貸出を業態別にみると、最も多いのは地銀で1兆287億円。次いで信金が8025億円、都銀・信託銀行他が5103億円だった。

調査は23年10~11月に実施。民間金融機関のうち1137金融機関(住宅ローン取扱1002機関)が回答した。

(提供/日刊不動産経済通信)

-

2024.04.03

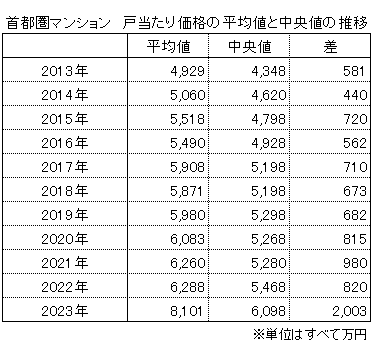

23年の平均と中央値の差は2003万円

―本社、首都圏マンションの戸当たり価格

不動産経済研究所は2日、首都圏(東京都、神奈川県、埼玉県、千葉県)の新築分譲マンションの戸当たり価格と専有面積の中央値を集計して、その平均値との比較を行った。中央値(MEDIAN)とは、価格を順番に並べた際にちょうど真ん中となる値で、平均値と比較して超高額住戸などの供給の影響を受けにくい指標とされる。

23年(1~12月)の首都圏の戸当たり価格の中央値は6098万円と、前年(5468万円)比では630万円、11・5%の上昇となった。平均値は8101万円で、その差は2003万円。前年の中央値と平均値の差は820万円だったことから、その差は1183万円も拡大している。

東京23区の戸当たり価格をみると、23年の中央値は前年比18・9%、1302万円アップの8200万円。平均値は39・4%、3247万円アップの1億1483万円で、その差は3283万円となった。23区の平均値と中央値の差は20年に1120万円となると、22年までは1000万円台で推移していたものの、23年には都心エリアで超高額住戸が積極的に供給されたことよって平均値が大きく押し上げられ、その差が一気に拡大した。今後も都心やその周辺部では高額物件や大型タワーの発売が数多く控えていることから、戸当たり価格は高値傾向が続き、23区内の中央値と平均値の差も2000万円から3000万円程度で推移する可能性が高い。

首都圏の専有面積をみると、23年は中央値が68・42㎡で前年比0・6%縮小したのに対して平均値は66・10㎡で0・03%の縮小にとどまっており、その差は2・32㎡に接近している。専有面積については今後もグロス価格の抑制で縮小傾向が続くものの、都心部を中心に100㎡を上回る住戸の供給が目立っていることから、中央値と平均値の差が一段と縮小することも考えられる。詳細は本社ホームページで公開している。

(提供/日刊不動産経済通信)

-

2024.04.02

首都圏中古M価格は前年割れ4カ月続く

―アットH、新築戸建44カ月ぶり前年割れ

アットホームは、2月の首都圏における住宅の売り出し平均価格の動向をまとめた。中古マンションは3889万円(前年同月比1・0%減)だった。前年同月の価格を下回ったのは4カ月連続となった一方、前月比では0・6%の上昇に転じた。新築戸建は4501万円(0・1%減)だった。前年割れは20年6月以来44カ月ぶり。アットホームラボの磐前淳子執行役員は「実需が上昇する価格に付いて来られなくなり、売り出し価格に調整が入る局面になった。一方、成約でみると堅調な市況は続いている」と分析する。

中古マンションは、エリアの差が鮮明化した模様だ。東京都は、23区が5182万円(4・4%増)で17年からの調査での最高価格を7カ月連続で更新した。都下も3216万円(1・0%増)で前年を上回った。一方、横浜市・川崎市は3379万円(0・7%減)、さいたま市は3413万円(1・7%減)、千葉県西部は2833万円(5・5%減)と3県の中心部は揃って前年同月の価格を下回った。加えて各県の中心以外のエリアも前年割れが多く、千葉県他の2078万円(3・1%増)のみ前年超え。磐前氏は「東京23区とそれ以外で違う様相の市況」とみている。

新築戸建は、さいたま市を除く埼玉県他が3633万円(1・9%増)と上昇した以外、7エリア全てが前年を下回った。東京23区の6805万円(1・0%減)や都下の4661万円(1・4%減)、横浜市・川崎市の5174万円(0・6%減)は、前年を下回る状況が6カ月以上続いている。ただし前月比でみると、東京23区は0・6%の上昇で、他の7エリアは前月から下落した。

(提供/日刊不動産経済通信)