Ⅳ.相続税

相続税の計算方式と基礎控除・配偶者控除・その他控除について

更新日:2023年11月30日

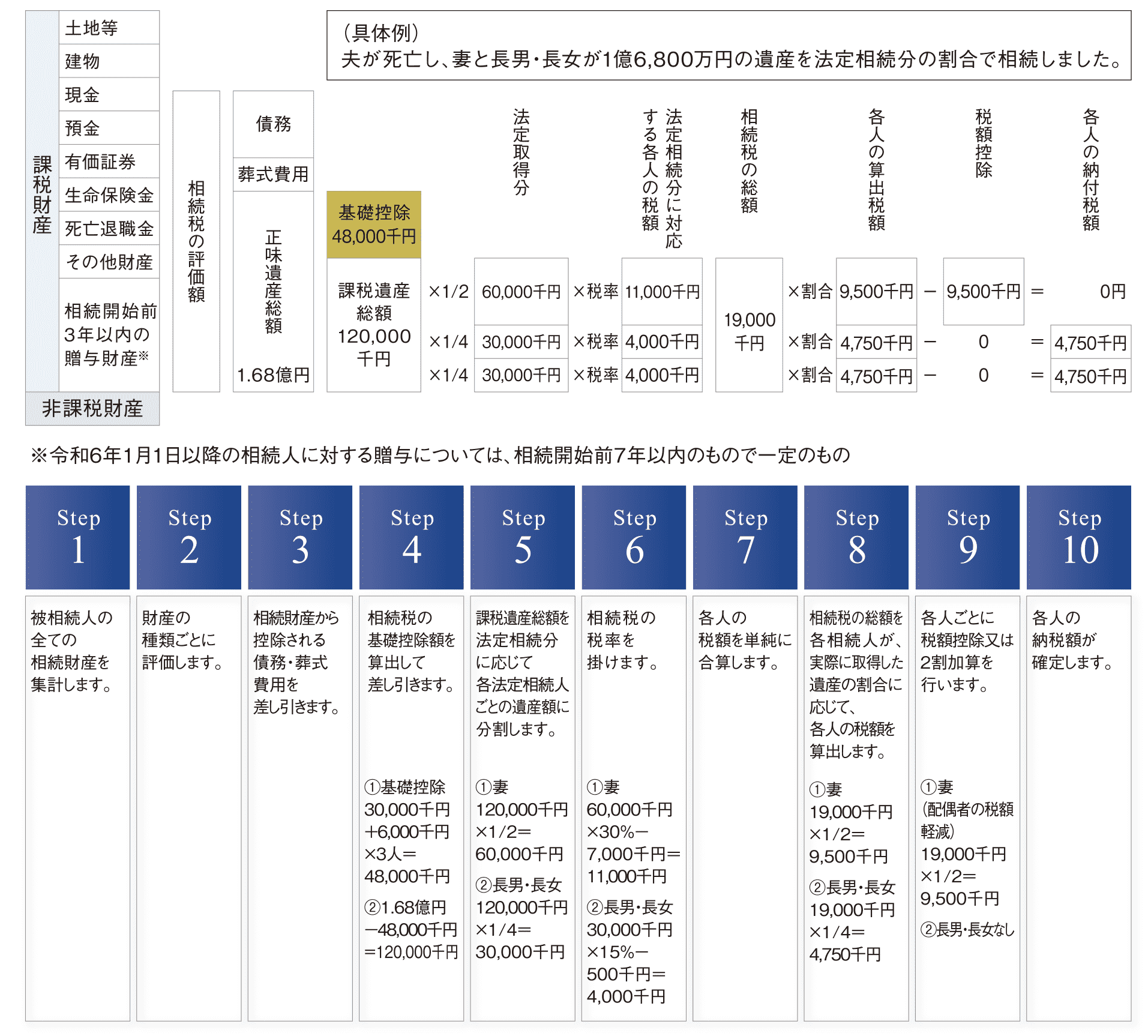

④相続税の計算方式

⑤相続税の基礎控除額

相続税は、遺産に係る基礎控除額(課税最低限)を上回る財産(正味遺産額)を相続すると課税されます。財産の額が基礎控除額以下の場合には、相続税の申告は不要です。ただし、配偶者の税額軽減を適用する場合や小規模宅地等の評価減の特例の適用後に基礎控除額以下となる場合には申告が必要です。

3,000万円+600万円×法定相続人の数=基礎控除額

- 相続の放棄をした人がいても、法定相続人の数はかわりません。

- 養子がいる場合には、税法上の法定相続人に含まれる養子の数には次の制限があります。

ただし、民法上の特別養子(6歳までに実の親との親族関係を終了させた養子)や配偶者の連れ子を養子にしたときは、実子として取り扱われます。

⑥配偶者の税額軽減

配偶者の協力により相続財産が形成されたことを考慮して、配偶者が相続する財産には、相続税を軽減する制度があります。配偶者が相続や遺贈によって実際に取得した財産の価額が1億6千万円以下である場合、又は課税価格の合計額に配偶者の法定相続分(子がいる場合には2分の1)を掛けた金額以下の場合には、相続税の計算上、配偶者には相続税がかからない仕組みになっています。原則として、配偶者の税額軽減の適用をするためには、相続税の申告期限から3年以内に遺産分割協議が成立することが必要です。

配偶者の課税価格が次の金額以下であれば、配偶者には相続税が課税されません。

1億6千万円まで又は配偶者の法定相続分のいずれか多い金額

⑦その他の税額控除

| 税額控除 | 適用要件 | 税額控除額 |

|---|---|---|

| 未成年者控除 | 相続人が未成年者である場合 |

10万円×(18歳-相続開始の日現在の年齢) ※月数は切捨 |

| 障害者控除 | 相続人が障害者である場合 | 10万円(特別障害者は20万円)×(85歳-相続開始の日現在の年齢) ※月数は切捨 |

| 相次相続控除 | 被相続人が10年以内に相続等により財産を取得し、相続税が課税されていた場合 |

1回目の相続税額のうち一定の 税額を相続後1年経過毎に1割ずつ減額した金額 |

| 贈与税額控除 | 贈与財産を相続財産に加算して相続税 を計算する場合 |

相続開始前3年以内又は相続時精算課税により相続財産に加算される贈与財産に既に課税された贈与税額 ※令和6年1月1日以降の相続人に対する贈与については、相続開始前7年以内のもので一定のもの |

| 外国税額控除 | 国外財産を相続等し、財産所在地国の 相続税が課税された場合 |

財産所在地国で課税された相続税相当額(限度額あり) |